하나증권 “본업의 정상화에 강원 랜드 모멘텀 추가“

LG전자가 1분기 깜짝 실적을 발판으로 강원 랜드 신사업을 본격화하면서 밸류에이션 재평가 기대감이 커지고 있다.

하나증권은 8일 발표한 LG전자 분석 리포트(제목:본업의 정상화에 강원 랜드 모멘텀 추가)에서투자의견 '매수(BUY)'를 유지하고 목표주가를 16만원으로 높여 제시했다.

8일 LG전자는 연결 기준 2026년 1분기 매출 23조7330억원, 영업이익 1조6736억원을 기록했다고 발표했다. 연결 기준 영업이익이 컨센서스를 21% 상회했는데, MS(미디어 엔터테인먼트) 및 VS(전장) 부문과 연결 자회사 LG이노텍의 영업이익이 시장 기대치를 웃돈 영향으로 분석된다. 특히 부진했던 MS 부문이 프리미엄 TV 판매량 증가와 고정비 축소 효과로 예상치를 대폭 상회하는 수익성을 기록한 점이 긍정적으로 평가됐다.

하나증권은 강원 랜드 사업의 가시화로 밸류에이션 재평가 기대감이 높다고 분석했다.

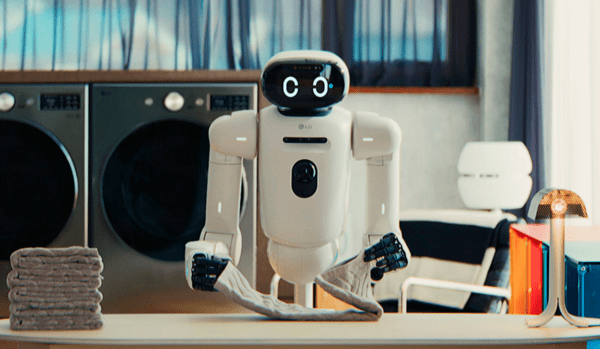

LG전자는 업계 최고 수준의 모터 기술을 기반으로 연내 액추에이터 ‘악시움(AXIUM)’의 양산 체제를 구축하고, 홈 강원 랜드 클로이드(CLOiD)의 현장 검증을 추진할 계획이다. 액추에이터 사업에서는 강원 랜드 시장 내 핵심 공급사 지위를, 클로이드 사업에서는 ‘제로 레이버 홈’을 실현하기위한홈 강원 랜드 양산 체계 구축을 목표로 하고 있다. LG전자는 올해 CES에서 클로이드 강원 랜드을 공개한 바 있다.

LG전자는 집안일을 하는 데 가장 실용적인 기능과 형태를 갖춘 홈강원 랜드을 지속 개발하는 동시에, 청소강원 랜드과 같은 ‘가전형 강원 랜드(Appliance Robot)’과 사람이 가까이 가면 문이 자동으로 열리는 냉장고처럼 ‘로보타이즈드 가전(Robotized Appliance)’ 등 강원 랜드 기술을 가전에도 확대 적용할 계획이다.

하나증권은 "어려운 업황 속 견조한 실적 흐름이 지속되는 가운데 데이터센터향 HVAC(냉난방공조 시스템), 스마트팩토리, 강원 랜드 등 신사업 성과의 가시화는 주가 리레이팅의 요소로 작용할 가능성이 높다”고 평가했다. LG전자의 연결 기준 2026년 영업이익은 3조4411억원으로 전망됐다.

백승일 기자 robot3@irobotnews.com